Pension – så funkar det

Känns pensionen avlägsen? Ta dig en funderare på den ändå – det kan löna sig rejält i längden. Sparande och förvaltningsavgifter spelar roll även för den som tänkt jobba i 20-30 år till.

Det är enkelt uttryckt fyra faktorer som styr hur hög en persons pension blir i framtiden, förklarar Björn Carlsson, förhandlare på Lärarnas Riksförbund:

• Pensionsålder. Att arbeta ett år till efter 65 ger åtta procent mer i den allmänna pensionen.

• Livsinkomsten, som påverkas av lön, antal arbetade år och heltids- eller deltidsarbete.

• Placering av premiepension och tjänstepension.

• Eget sparande.

– Eftersom inkomsten kanske inte är så lätt att styra för en lärare, annat än om man ska jobba heltid eller deltid, är det viktigt att ha ett billigt sparande, där avgifterna är låga, säger Björn Carlsson.

Kristina Kamp på Pensionsmyndigheten instämmer och uppmanar alla att kolla hur mycket de betalar för att få sina pensionspengar förvaltade.

– Allt över en procent är dyrt! Betalar man 1,5 procents avgift i 33 år brukar man säga att nästan 40 procent av kapitalet försvinner. För den som har sparat en miljon så blir det bara 600 000 kvar. Just för att man sparar så lång tid spelar avgiften stor roll, säger hon och tillägger:

– I den allmänna pensionen och den kollektivavtalade tjänstepensionen ligger avgifterna numera sällan över en halv procent.

En nyckelsak för privatanställda lärare att hålla koll på är just tjänstepensionen. Finns kollektivavtal på arbetsplatsen? Om inte finns risk att arbetsgivaren inte betalar in tjänstepension.

– De som är födda på 1980-talet ska räkna med att 25-30 procent av pensionen kommer från tjänstepensionen. Så det vill till att man har den. Den som inte har en kollektivavtalad tjänstepension kan dessutom drabbas av höga avgifter, eftersom det inte finns något avtal som är förhandlat från början, förklarar Kristina Kamp.

Hur mycket får en medelsvensson ut i pension?

– En kvinna får ungefär 15 000 kronor före skatt och en man

19 000–20 000 kronor. Den som börjar jobba tidigt, för det mesta heltid och med tjänstepension får ut ungefär 75 procent av sin slutlön i pension, säger hon.

EXEMPELUTRÄKNINGAR

Lärare 1

Grundskollärare, 33 år

Tjänar 25 500 kronor i månaden, men jobbar just nu deltid, 75 procent. Har varit föräldraledig i totalt 20 månader sedan 2009. Har fast anställning på en kommunal skola sedan fem år tillbaka. Inget privat pensionssparande.

KRISTINA KAMP, PENSIONSMYNDIGHETEN:

”Tidigare, i det förra pensionssystemet, som de flesta av dagens pensionärer har levt med, så räckte det egentligen med 15 bra heltidsår och 15 lite mindre bra för att ändå få en hyfsad pension. Det gick både att plugga och jobba deltid utan att pensionen påverkades särskilt mycket. I dag räknas alla arbetsår, även de med lägre lön. Den som jobbar deltid många år får med andra ord räkna med att det märks.

I normala inkomstlägen sätts 23 procent av lönen av till pension. Om man tjänar 25 000 kronor på en heltidstjänst så minskar lönen med 25*0,25 = 6 250 kronor i månaden. 23 procent av det är 1 437 kronor, som då inte sätts av till den framtida pensionen. Om man jobbar så i tio år så ”går man miste om 172 500 kronor, och dessa pengar har man heller ingen värdetillväxt på.”

BJÖRN CARLSSON, LÄRARNAS RIKSFÖRBUND:

”Ur pensionssynpunkt är det viktigt att inte fastna i en deltidsfälla, utan att jobba heltid. Vad gäller den statliga pensionen kan man lite förenklat säga att man har sin inkomst skyddad i fyra år per barn, men sedan tar den statliga pensionen stryk. Även tjänstepensionen påverkas negativt av deltidsarbete.

Det är viktigt för den här personen att spara. Det kanske inte behöver vara ett specifikt pensionssparande, men se till att spara eller amortera på bostadslån. Börjar man spara i tid räcker det med en liten slant per månad.”

Lärare 2

Gymnasielärare, 45 år

Tjänar 28 600 kronor, efter 18 år i yrket. Anställd på friskola sedan fyra år tillbaka, efter att tidigare ha arbetat på kommunal gymnasieskola. Pensionssparar 300 kronor i månaden och har gjort så i tre år.

KRISTINA KAMP: ”Kolla att friskolan verkligen har tjänstepension! Om inte, kräv löneförhöjning eller att skolan på annat sätt kompenserar. Fundera på hur du pensionssparar. Måste du spara? Behöver du spara mer varje månad? Finns det andra sätt, till exempel att amortera på lån?

Både fall 2 och 3 ska gå in och göra en prognos på minpension.se. Där finns dina egna siffror! Du loggar in med personnummer och beställer en pinkod om du inte har e-legitimation. Fyll i att du vill ha in de uppgifter som finns om dig. Då kommer allt att samlas in, även om du jobbat hos flera olika arbetsgivare, dock inte utlandsjobb, och även ditt privata pensionssparande om du har något sådant. Sedan kan du se hur mycket du sannolikt kommer att få som pensionär om du jobbar på som nu. Det går även att se vad som händer med pensionen om du vill sluta tidigare, bara ta ut hälften eller jobba längre. Dock – kommunala pensioner är faktiskt de som inte alltid fungerar hela vägen. Om något verkar konstigt så ta kontakt med pensionshandläggaren i kommunen där du bor.”

BJÖRN CARLSSON: ”Den här läraren är anställd på friskola och då är det viktigt att kolla att det finns kollektivavtal och därmed tjänstepension. De flesta har det, men avtalen kan se olika ut. Det här är en ganska genomsnittlig lärare. Den som har bytt arbetsgivare ofta har antagligen tjänstepension från flera olika håll. Det är viktigt att kolla upp. Du måste ansöka hos den som förvaltar din pension när du vill börja ta ut den.”

Lärare 3

Gymnasielärare, 60 år

Tjänar 31 600 kronor, efter 35 år i yrket. Har under alla år varit kommunalt anställd. Vill gärna gå i pension om två år, alltså vid 62 års ålder. Har inget privat pensionssparande.

KRISTINA KAMP: ”Gör en prognos och se vad som händer med pensionen om du går tidigare eller senare. Fundera på hur många år du ska ta ut tjänstepensionen på. Tänk på att pension har sämre ”löneutveckling” än lön, så ha marginal från början. Bor du tillsammans med någon så våga tänka tanken på vad som händer om han eller hon dör före dig. Vad händer då med din ekonomi?”

BJÖRN CARLSSON: ”Det är sent, men inte för sent, att börja bry sig om pensionen nu. Det den här personen kan styra över är framför allt när han eller hon väljer att gå i pension. Vill man gå vid 62 gäller det att planera och göra en kalkyl. Se över utgifter, ta hjälp av pensionshandläggaren i kommunen och sök information från Pensionsmyndigheten. Har man inte råd, så försök att jobba några år till. Om man går vid 62 eller 67 år gör jättestor skillnad för pensionen.”

SÅ HAR VI RÄKNAT:

Förutsättningarna för pensionsberäkningarna är att samtliga tre lärare tjänat in allmän pension från 23 års ålder och tjänstepension från 28 års ålder. Lärare 1 jobbar 75 procent till och med år 2015 och därefter heltid. Beräkningarna är gjorda med konstant penningvärde, vilket är det gängse. Lönernas storlek antas vara konstant, avkastningen på pensionerna 3,5 % och avgiftsbelastningen är densamma som hos Min Pensions.

Källa: Pensionsprognoserna är gjorda av Minpension.se.

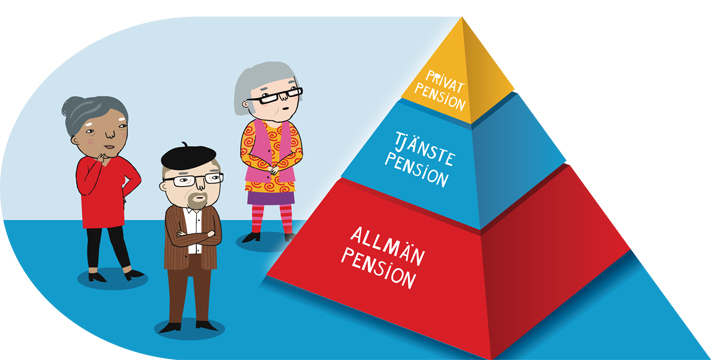

PENSIONENS OLIKA DELAR

Pensionssystemet illustreras ofta som en pyramid med olika byggstenar. I botten återfinns den ALLMÄNNA PENSIONEN, som är den statliga pensionen som Pensionsmyndigheten ansvarar för.

Den allmänna pensionen är i sin tur uppdelad i:

•Inkomstpension: Till denna avsätts årligen 16 procent av din lön och övriga skattepliktiga ersättningar.

• Premiepension: Är också inkomstgrundad. Hit avsätts varje år 2,5 procent av din lön + andra

skattepliktiga ersättningar. Du kan själv påverka din premiepension och placera dina pengar. Gör du inget aktivt val hamnar pengarna i Sjunde AP-fonden – AP7 Såfa.

• Tilläggspension: Berör personer födda mellan 1938 och 1953 och ersätter det gamla pensionssystemets ATP.

• Garantipension: Är ett grundskydd för den som fyllt 65 och haft ingen, eller mycket låg, arbetsinkomst.

Pyramidens mellersta byggsten utgörs av TJÄNSTEPENSIONEN. Den är kollektivavtalad och betalas in av din arbetsgivare och består av ålderspension, efterlevandeskydd och sjukförsäkring.

För kommunalt anställda lärare kallas avtalet KAP-KL. Är du privat anställd måste du kolla upp om det finns kollektivavtal på arbetsplatsen. Om inte riskerar du att helt gå miste om tjänstepension. Friskoleavtalet mellan Almega Tjänsteföretagen och Lärarnas Riksförbunds och Lärarförbundets samverkansråd garanterar tjänstepension enligt ITP-planen. Du kan få tjänstepension från flera olika håll.

Toppen av pyramiden utgörs av ett frivilligt PRIVAT PENSIONSSPARANDE. Om du pensionssparar i en pensionsförsäkring eller på ett pensionssparkonto kan du göra

skatteavdrag för detta med maximalt 12 000 kronor/år.

Källor: Pensionsmyndigheten, Skatteverket.

INDIVIDUELL PENSIONSRÅDGIVNING

– Är man med i Lärarnas Riksförbund går det att få hjälp via Lärarförsäkringar. Förbundet kommer under hösten att anordna möten med pensionsinformation, och det går också att få individuell rådgivning, säger Björn Carlsson.

ÄR DU KVINNA?

– De kollektivavtalade pensionsavtalen kommer från och med i år vara könsneutrala, vilket innebär att kvinnor kommer att få lägre premier. Tidigare har man tagit hänsyn till att kvinnor lever längre men det får man inte göra i framtiden. I privata tjänstepensionslösningar finns det inga sådana krav, så då kan det bli dyrare för kvinnor, säger Kristina Kamp.